Cuánto cayó el valor de las propiedades y cómo influye el regateo de precios

CIUDAD DE BUENOS AIRES (Compacto Político). ¿Cuánto bajaron de precio los inmuebles en este tiempo? ¿Conviene comprar en Barrio Norte o en Núñez? ¿Es el momento de regatear los precios para comprar una casa? Todas estas preguntas fueron respuestas por un conjunto de inmobiliarias que crearon un registro de operaciones de compra y venta de propiedades del que se extrajeron interesantes conclusiones.

Según datos de Braulio Inmuebles, los precios de las propiedades cayeron en la Capital Federal un 6,4 por ciento en promedio en el primer trimestre del 2022. Si se compara el mismo período de este año con el de 2019 la caída trepa a casi el 30 por ciento. Esto pudo saberse también gracias al Relevamiento de Operaciones Inmobiliarias (ROI), que llega para resolver una de las históricas falencias de la industria que es la falta de precios de cierre de las operaciones inmobiliarias.

Existen indicios de cierta recuperación en los precios. En efecto, si comparamos el primer trimestre de 2022 con el cuarto trimestre de 2021, se percibe una mejora de 1,9 por ciento

El comportamiento no es homogéneo: aún no se observa que se haya llegado al piso de precios en todos los barrios.

Se destaca que la unidades de gran tamaño, entre 200 y 300 metros, registran una sostenida caída en el nivel de precios, mostrando un estancamiento de ventas. Son las más difíciles de operar. Además, se producen sucesiones y huidas de clientes de alta capacidad económica con destino a Uruguay o Estados Unidos por conveniencias fiscales.

En ese sentido, el próximo trimestre va a ser clave para confirmar si efectivamente los precios de cierre ya han tocado un piso. Con todo, la caída de valores de cierre entre el primer trimestre de 2019 y el primer trimestre de 2022 fue del 29,3 por ciento.

¿Qué es lo que menos se vende y más baja de precio?

Soledad Balayan, también fundadora del RIO, explicó que “dentro del Corredor Norte de la Ciudad la comparación del promedio anual 2021 con el primer trimestre 2022 muestra que Recoleta fue el barrio más golpeado, con una caída del 8%, mientras que la caída en Belgrano fue del 4,9%; y en Palermo 4,1 por ciento. En el caso de Recoleta no se observó tampoco una recuperación al comparar el cuarto trimestre de 2021 versus el primero de 2022 como sí fue el caso para el resto de los barrios del corredor”. Para Balayan, la caída de la cantidad de operaciones de departamentos en torres (edificios de perímetro libre) podría deberse a la reticencia a convalidar la baja de los precios en el segmento premium por parte de los vendedores. “Por eso, el ajuste fue vía la cantidad de operaciones”, dijo.

De los datos obtenidos por los especialistas se observa que continúa cayendo fuertemente el ticket promedio de lo que se vende. Esto no se explica únicamente por efecto precio y da cuenta de un cambio de la demanda hacia unidades más pequeñas y/o más económicas.

En cuanto a la antigüedad de los inmuebles, se señala que el promedio de todas las propiedades relevadas en el ROI es de 35 años. Los monoambientes tienen 35 metros cuadrados en promedio, los 2 ambientes 49 y los tres ambientes un metraje promedio de 78 metros cuadrados. Cerca del 70% de las ventas son de departamentos sin cochera y los departamentos al frente representan el 58% de lo relevado hasta el momento.

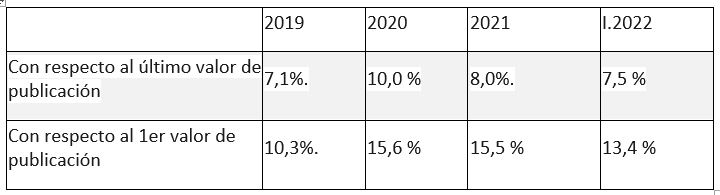

¿Qué resultados tiene el regateo?

Fabián Achával, otro de los autores del ROI, aseguró que “el porcentaje de negociación o regateo bajó al 7,5% en el primer trimestre de 2022 volviendo prácticamente a los valores de 2019, t aunque aún lejos del promedio histórico del 5 por ciento. Respecto del precio de publicación inicial, la caída de los precios de cierre es mucho mayor y llega al 13,4% en el primer trimestre 2022. Si bien es fuerte la baja respecto de 2021 (2,1 puntos porcentuales) aún está lejos del valor de 2019″.

Aquí, un cuadro explicativo de esta evolución:

Apuro en la venta y tipo de cliente

¿Cuánto influye la necesidad de desprenderse de un inmueble a la hora de concertar un negocio? Aquí, algunas conclusiones:

– El porcentaje de inversores como segmento comprador durante el primer trimestre del 2022 fue de 11 por ciento. Mientras que en los primeros meses del 2019 representaron un 17% de las ventas. Ningún período posterior volvió a mostrar ese porcentaje.

– El porcentaje de inmuebles que se venden con cierto apuro fue de 35% cuando en el 2019 no superó el 13%. Se trata de un aumento significativo de las operaciones donde el apuro del vendedor impactó en el precio de cierre. Los datos del primer trimestre del 2022 muestran un incremento considerable de este tipo de ventas llevando a representar casi 3 veces lo que representaban en 2019.

– Quienes compraron para invertir lo han hecho en una mayor proporción en departamentos de 2 ambientes y que no requieren reciclado.

Aspectos metodológicos del ROI

– Para la georreferenciación de los barrios CABA se utilizó el criterio del gobierno porteño y por lo tanto no necesariamente coinciden con los barrios que figuran en las publicaciones.

– Las operaciones analizadas son aquellas reportadas entre 2019 y 2022 entre las 15 inmobiliarias participantes.

– Los segmentos de análisis son los inmuebles entre medianeras sin amenities, las torres y los edificios emblemáticos o “clásicos”.

– La información compartida de los inmuebles releva más de 50 campos que luego es procesada.

El informe ROI surgió de la necesidad de generar estadísticas confiables en un contexto de ausencia de precios de referencia en el sector. Es una iniciativa que hace una fuerte apuesta en la tecnología para mejorar los procesos de tasación y apunta también a ordenar el mercado aportando información valiosa para los colegas inmobiliarios. Sus miembros fundadores son Fabián Achával Propiedades, Maure Inmobiliaria, Bresson, Soldati, Interwin, Covello, Izrastzoff, Braulio Inmuebles, Altgelt y Evoluer.

Este informe contempla nuevos resultados producto de la incorporación de inmobiliarias al relevamiento, entre ellas López Castromil, Capilla García Fernández, Click Aparts, Krell Brokers, Di Mitrio y Sacca Real Estate. Dado que se suman otras al proyecto, que van cargando sus datos históricos, los resultados van sufriendo modificaciones.